LO SPETTRO DELLA PATRIMONIALE…

di Rubens Ligabue | pubblicato il 25 maggio 2020

Proviamo a fare chiarezza e qualche ipotesi ma attenzione a scelte dettate dalla paura e semmai veicolate per altri fini a inconsapevoli e ingenui risparmiatori.

Ormai da oltre un mese a questa parte si fa sempre più un gran parlare di patrimoniale e ciò a seguito anche delle manovre di deficit di bilancio attuate dal governo in questa fase emergenziale da coronavirus ma soprattutto a causa di titoli sensazionalistici di alcune testate giornalistiche nonché per l’abile opera - non disinteressata - di operatori finanziari intenti a cavalcare tale argomento al fine di infarcire il dossier di molti clienti con prodotti semmai più costosi o rischiosi di una tale tassazione.

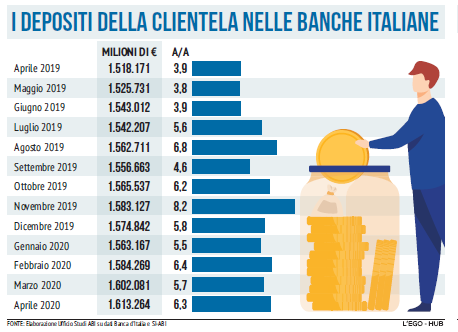

Tengo perciò a sottolineare e fin da subito che tale timore sia spesso fomentato da venditori di “immondizia finanziaria” che puntualmente tornano alla carica per mettere le mani sui risparmi disponibili nei conti degli italiani (attualmente oltre 1600 miliardi).

L’argomento però non dovrebbe apparire nuovo bensì rappresentare un periodico riemergere dello stesso ed ogni qualvolta vi sia un maggior indebitamento dello Stato e/o rischi di presunta instabilità dei conti pubblici… infatti fu argomento trattato a più riprese in passato ed in particolar modo durante la crisi 2011-2012 del famigerato spread & c.

Fatte le suddette premesse, lo spettro di una possibile patrimoniale rimane un timore non assurdo a seguito dei provvedimenti adottati e che facilmente porterà il debito a superare il 150% del prodotto interno lordo ma da qui a farne terrorismo sociale forse ce ne passa e quindi proveremo insieme a riflettere sull’argomento, così da aumentare la personale consapevolezza e la propria capacità decisionale in condizioni di incertezza.

Iniziamo quindi nel ricostruire i fatti per non farsi abilmente manipolare e/o prendere da inutile panico.

Da circa metà aprile si sono susseguiti lanci, smentite, rilanci ecc. sull’argomento patrimoniale … non ultimo da parte di Conte… il quale, dopo aver smentito tale possibilità - a fronte dell’idea del PD di una cosiddetta “Covid Tax” - l’ha poi fatta riaccendere sabato 16/05 a seguito del discorso tenuto durante l’annuncio dell’ultimo Dpcm su riaperture e spostamenti ed in particolar modo rispondendo alla domanda di un giornalista, ovvero affermando che: «siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo».

Apriti cielo… perché dalla scorsa settimana tutti a chiedere lumi sulla possibilità di una patrimoniale “monster” del 14% o addirittura del 20%!

Cerchiamo quindi di spiegare di cosa si tratta e da dove arriverebbe un tale conteggio … peraltro non molto lontano da quello che la stessa Bundesbank tedesca ipotizzava nel 2011-12 per sistemare i conti italiani e dei PIIGS (allora si conteggiava un 10%).

L’articolo italiano forse più “sbandierato” per argomentare l’allerta è stato quello pubblicato da Italia Oggi e dal titolo “Una patrimoniale del 14% in Italia piace molto in Germania” (https://www.italiaoggi.it/news/stampa-news?id=2442840&archivio=), a cui poi si sono susseguiti altri dai toni molto più sensazionalistici come quelli del quotidiano Libero e dal titolo “Hai soldi in banca? Occhio, te li fregano”.

In ogni modo e sperando nella consapevolezza di ognuno del fatto che dietro a tali titoloni vi sia spesso la necessità di attirare l’attenzione dei lettori per vendere qualche copia in più e non altro, allora ripercorriamo il fantomatico calcolo del 14% che ha allarmato così tanti.

Il tutto è nato ad aprile a seguito di alcune pubblicazioni apparse su testate tedesche quali il "Manager Magazine" (https://www.manager-magazin.de/politik/europa/italien-hohe-privatvermoegen-brauchen-keine-eurobonds-a-1306445.html) ed il settimanale “Focus”  (https://www.focus.de/finanzen/boerse/experten/eurobonds-statt-seine-buerger-will-italien-deutschland-zahlen-lassen_id_11917977.html) e fatte da parte dell’economista Daniel Stelter - ritratto in foto - nelle quali spiegava come abbattere tout court il problema del rapporto debito/PIL italiano.

(https://www.focus.de/finanzen/boerse/experten/eurobonds-statt-seine-buerger-will-italien-deutschland-zahlen-lassen_id_11917977.html) e fatte da parte dell’economista Daniel Stelter - ritratto in foto - nelle quali spiegava come abbattere tout court il problema del rapporto debito/PIL italiano.

Tale economista ha fatto un semplice calcolo matematico, ovvero quanto fosse necessario attingere – in termine di risorse finanziarie – dagli italiani per riportare il rapporto debito/pil dello Stato al 60% (già solo questa ipotesi dovrebbe far riflettere).

In pratica e fatto i conti con gli insegnamenti che ognuno di noi ha quantomeno ricevuto alle elementari (addizione, sottrazione, moltiplicazione e divisone) ha calcolato il controvalore necessario per riportare il debito/PIL ad una certa percentuale.

Di fatto e dato un debito pubblico stimato di circa 2.500 miliardi, un PIL di circa 1.800 miliardi ed un patrimonio a disposizione delle famiglie del bel paese di quasi 9.900 miliardi tra attività finanziarie ed immobiliari, ha calcolato quanto necessiterebbe prelevare ad ogni famiglia italiana.

Premesso il “geniale” conteggio, ecco i risultati emersi e pubblicati nelle suddette riviste tedesche:

“Una tassa del 20 percento sulla ricchezza privata comporterebbe 1980 miliardi di euro: lo stato avrebbe quindi debiti per 520 miliardi di euro, i quali corrisponderebbero a meno del 30 percento del PIL. Se invece si vuole ridurre il debito al 60 percento del PIL, una tassa del 14 percento sulla ricchezza privata, sarebbe sufficiente per ridurre il debito pubblico”.

Ora diciamo tutti assieme WOW!!! e ringraziamo per l’approfondita consulenza ricevuta da Stelter e per l’ottima informazione - invece da stolti - che da allora sta circolando indiscriminatamente da parte di tanti “venditori di pentole” finanziarie, ossia “occhio che ti prenderanno il 14% dal conto” ... un conteggio peraltro sbagliato perché se dovessero prendere tutto il denaro necessario dai soli conti correnti ossia un controvalore del 14% sul patrimonio privato complessivo… si tratterebbe di quasi 1.400 miliardi da drenare dai conti … e considerando il fatto che attualmente e all’ultima rilevazione Banca di Italia sui c/c ci sono poco più di 1.600 miliardi come da tabella pubblicata sempre su Libero… allora il prelievo sui conti sarebbe di quasi il 90%!

EVVAI!!! …. si potrebbe fare ora un altro bel titolo sensazionale semmai riecheggiando l’espressione mussoliniana di “quota 90” e che - per la cronaca - non era un prelievo del 90% bensì la rivalutazione forzata della lira ad un cambio di 90 lire per sterlina inglese (https://it.wikipedia.org/wiki/Quota_90).

Ecco forse la necessità di ridimensionare il tutto con maggior lucidità al fine di non farsi prendere per i fondelli da scaltri venditori ma sempre con la consapevolezza che una qualche forma di patrimoniale possa essere ovviamente applicata in futuro e semmai articolata su più voci e non solo sui c/c (quali ad esempio reintroduzione imu prima casa, inasprimento tassazione sulle rendite finanziarie, ulteriore aumento dei bolli sui dossier, nuove aliquote successori, rivalutazione catastale, tasse sul reddito, accise pro emergenza ecc.).

PATRIMONIALE DEL 14% OPPURE DA 1-2% O 3%? CHISSA'... SI', NO, FORSE...

Ovviamente non si ha la sfera di cristallo ma se per esempio ipotizzassimo una tassazione necessaria a ricoprire semmai tutto l’attuale extra deficit da covid-19 e stimato in 55-60 miliardi e/o ipotizzassimo una quantità superiore a causa della plausibile diminuzione del PIL nel 2020 e quindi semmai nell’ordine di 80-100 miliardi, allora e sempre facendo il conto della serva sulla ricchezza finanziaria delle famiglie si potrebbe più sommessamente ipotizzare una tassa dell’1% se applicata a tutte le attività patrimoniali delle famiglie italiane (leggi conti, investimenti, polizze, case ecc.) oppure e se ci concentrassimo solo sulle attività finanziarie (conti, investimenti, assicurazioni) si potrebbe arrivare a circa il 2% … essendo questi strumenti quasi la metà della ricchezza nazionale.

Già da questi conti, seppur non piacevoli e che lascerebbero comunque amari ricordi in noi tutti - non fosse altro perché a distanza di quasi 30 anni ci ricordiamo ancora la famigerata tassa di Amato e che allora fu solo del 6 per mille ossia lo 0,6%! - potremmo però chiudere qui il discorso e ridimensionare l’eccessivo allarmismo mediatico.

In ogni modo e volendo perseguire l’accrescimento della personale consapevolezza, allora riprendo un interessante articolo scritto da Lorenzo Raffo su LombardReport (https://www.lombardreport.com/2020/5/3/soldi-all-estero/) e che qui riporto integralmente per non farsi “abbindolare” da facili e spesso illusorie soluzioni e semmai aver così un quadro normativo più reale e concreto.

1°) E’ vero che sui soldi all’estero non si paga la patrimoniale?

Questa è una vera “fake news” fatta circolare ad arte in alcuni siti o da intermediari che cercano di convincere così chi sia interessato a trasferire capitali in altri Paesi. Se il possesso di capitali oltre confine è dichiarato (nel caso non lo fosse si rischia di incorrere in più infrazioni penalmente rilevanti, con pesanti conseguenze dal punto di vista economico e personale), attraverso il quadro RW del modello dei redditi o mediante l’ausilio di una fiduciaria nazionale, è evidente che l’obbligo di versare una tassa extra spetterebbe al detentore italiano con modi e tempi stabiliti dal legislatore.

Ve l’immaginate cosa succederebbe se un Governo approvasse una patrimoniale riservata solo a capitali posseduti nel nostro Paese? L’ipotesi è semplicemente assurda ma viene cavalcata da chi afferma che quanto trasferito per esempio in Svizzera o in Gran Bretagna sarebbe esente da imposte straordinarie decretate in Italia. Quello specifico capitale sì ma il relativo titolare, sia attivo in proprio sia attraverso un intermediario, ne dovrebbe comunque rispondere con quanto detenuto di qua dalle Alpi. Lo conferma d’altra parte l’Ivafe, riferita ad attività finanziarie estere di un cittadino italiano e dovuta come equivalente dell’imposta di bollo applicata per i depositi posseduti nelle banche della penisola. Tale precedente esclude qualsiasi altra congettura.

2°) Se si portano fisicamente i soldi all’estero si può trovare la soluzione che eviti una patrimoniale?

Nel caso la movimentazione si riferisca a importi oltre 9.999 euro si è obbligati a fare denuncia dell’operazione all’Agenzia delle Entrate e alla Guardia di Finanza specificando generalità del contribuente, origine degli importi e scopi dell’operazione. Consigliabile assolutamente farlo prima o al momento del passaggio da una qualsiasi dogana per non incorrere – in caso di controlli – a contestazioni, con sanzioni pecuniarie molto pesanti. Inoltre, occorre poi trovare una banca estera che accetti denaro liquido. Le resistenze a farlo potrebbero essere non poche, poiché ormai quasi tutte privilegiano i bonifici tracciabili. Stesso discorso per chi ingenuamente pensasse di effettuare trasferimenti a piccole rate, come avveniva negli anni ’70 e ’80. Anche sotto i 9.999 euro è consigliabile, infatti denunciarsi al momento del passaggio all’estero, salvo per importi marginali destinati a spese di viaggio o di mantenimento.

3°) In alcune città sono tornati di moda gli spalloni, questa volta telematici, che trasferiscono denaro in cambio di lauti compensi. Si possono utilizzare?

Vi fidereste del finto postino che bussasse alla porta di casa proponendo di pagare multe o altro dietro affidamento di denaro? L’ipotesi dei trasferimenti per via telematica extra canali bancari è semplicemente irragionevole perché riferita soprattutto ad attività finanziarie di clan criminali. E’ vero che ci sono società fittizie, agenzie e intermediari specializzati in questo tipo di business. Il quale implica: 1°) una rimunerazione elevatissima per il servizio; 2°) un trasferimento in paradisi fiscali attraverso società compiacenti in cui il titolare primo dei capitali scompare; 3°) una detenzione poi presso banche consenzienti sulla cui solidità non c’è nessuna garanzia. Tutto questo per non pagare una patrimoniale dal valore ipotetico di alcuni punti in percentuale?

Passiamo oltre, poiché l’ipotesi va lasciata solo a chi vive di attività illegali. Attenzione comunque all'affidabilità di canali formalmente puliti ma che tutt’altro sono. Si nascondono dietro colletti bianchi apparentemente affidabili.

4°) Resta però il fatto che le cosiddette “shadow bank” prosperano all’estero. Affidarsi a loro ha senso?

Il sistema bancario ombra gestirebbe circa un terzo della ricchezza finanziaria detenuta in Europa. E’ presente ovunque e si nasconde spesso sotto marchi di intermediari finanziari sconosciuti ai più. Sta crescendo in vari Paesi con offerte di prodotti molto redditizi e non troppo complessi: per esempio gestioni azionarie, gestioni obbligazionarie o gestioni miste. In realtà cosa ci sia sotto non è chiaro, visto che le performance possono raggiungere in alcuni casi i 5 e perfino i 10 punti ogni mese (!), legittimando il dubbio di altre pratiche – tipo schema Ponzi. Eppure la raccolta è attiva in alcune Regioni del nord e non pochi piccoli e medi risparmiatori ci sono cascati e ci cascano. Alla sprovvedutezza e all’avidità non c’è mai fine. Ma per i capitali consegnati spesso una fine c’è e non bella.

5°) Torniamo nella legalità totale. Se non mi fido dell’Italia e della mia banca cosa posso fare?

Deve essere chiaro che la strada oggi percorribile è solo quella della conformità alle norme in vigore, il che significa totale tracciabilità delle operazioni. Se ci si sente più tranquilli detenendo capitali oltre confine si va nel Paese prescelto, si apre un conto presso una banca primaria, si viene sottoposti a una possibile verifica da parte di quest’ultima sull’origine del patrimonio, si trasferisce attraverso bonifico bancario dall’Italia l’importo pianificato e poi di anno in anno si va in dichiarazione dei redditi mediante la compilazione del quadro RW, indicando le attività estere di natura finanziaria detenute oltre confine.

Il tutto è semplice. Succede che alcuni italiani – per semplificare le cose – scelgano un istituto di credito del nostro Paese presente con filiali all’estero, il che capita soprattutto nelle grandi città. Non è forse l’opzione più idonea se non ci si fida del sistema bancario nazionale, sebbene il confronto di solidità dimostri che le big italiane sono fra le più forti in Europa.

6°) In RW cosa va dichiarato? Proprio tutto?

La possibilità di accertamenti è scontata e quindi tutto va dichiarato, purché si superi la soglia di detenzione anche per un solo giorno di 15.000 euro. Il quadro RW assolve un duplice obbligo: monitoraggio fiscale e pagamento dell’imposta Ivafe del 2 per mille (o Ivie per gli immobili). Attenzione tuttavia a una condizione ben precisa: per i conti correnti e i depositi con valore massimo non superiore a 15.000 euro ma con giacenza media di liquidità oltre 5.000 euro, pur non sussistendo alcun obbligo di monitoraggio, è necessario compilare il quadro RW per l’assolvimento dell’imposta Ivafe nella misura fissa di 34,2 euro.

7°) Molti sostengono che la soluzione più idonea è quella dei cosiddetti “money transfer”, che sarebbero in alcuni casi più indulgenti nelle segnalazioni di movimentazioni con l’estero. E’ vero?

E’ chi trasferisce il denaro a dover esigere la trasparenza assoluta. I “money trasfer” sottostanno a regole ben precise, riferite soprattutto al loro utilizzo da parte di chi viaggia per lavoro o per vacanza. Se c’è chi li impiega in maniera non corretta si sappia che anche in questo caso si può cadere nella rete del monitoraggio fiscale.

8°) Molte persone preferiscono la movimentazione diretta di capitali a proprio nome ma c’è anche l’alternativa di un fiduciario italiano, meglio se espressione di un istituto di credito di primo piano. E’ consigliabile?

Si tratta dell’opzione più semplice in assoluto. Non richiede infatti l’individuazione all’estero di una banca, i rapporti con quest’ultima e tutto quanto ne deriva. La fiduciaria (fondamentale scegliere quelle più rilevanti e appartenenti al settore bancario) trasferisce il denaro su un conto presso un istituto in altro Paese concordato con il cliente. Qui però risulta in capo alla stessa fiduciaria, che opera come se fossero capitali suoi in termini di titolarità della detenzione. Tutti gli oneri vengono naturalmente riversati sul detentore primario della posizione. La scelta può essere agevole per chi, per esempio, desideri trasferire capitali in altri continenti. La stessa fiduciaria agisce poi come sostituto d’imposta, applicando sul capitale all’estero le imposte previste, quali il 2 per mille su quanto detenuto nel deposito titoli, il 26% sugli interessi attivi dei conti nonché sui proventi finanziari e il bollo di 34,2 euro, come già specificato prima. In questo caso niente RW ma logicamente ci sono dei costi di gestione, di solito abbastanza contenuti. Naturalmente, come in tutti gli altri casi di operatività trasparente, in presenza di una patrimoniale quest’ultima sarebbe totalmente dovuta su quanto detenuto fuori dai confini nazionali.

9°) E se invece la semplificazione avvenisse con l’apertura di un conto presso una banca online estera?

L’opzione non è prevista dalle banche tradizionali, che chiedono il rapporto diretto per l’apertura di conti da parte di stranieri, salvo nel caso si utilizzi una fiduciaria. Molte nuove iniziative bancarie solo online sono però state create negli ultimi anni. La disponibilità è ampia e proprio qui scatta il rischio. Arrivano infatti proposte da Paesi lontanissimi, che prevedono in alcuni casi costi a zero e rendimenti maggiori rispetto a quelli italiani. Se non ci si fida delle nostre banche perché confidare in società con sede legale in paradisi fiscali, in sud Africa o a Panama? L’apertura è molto semplice: di solito vengono richiesti documenti di identità e un certificato – anche autoprodotto – sulla provenienza lecita del denaro. Se proprio si volesse diversificare meglio scegliere piuttosto istituti con sede in Paesi europei: per esempio Germania e Gran Bretagna.

10°) C’è chi detiene oro all’estero considerando quest’alternativa più solida rispetto a una cassetta di sicurezza in Italia. E’ preferibile?

Tutto è possibile purché si rispettino le normative fiscali in vigore. Attenzione però al Paese in cui si conserva l’oro, poiché in alcuni casi si registrano vincoli per l’eventuale esportazione di metalli preziosi da parte di stranieri. In ogni caso occorre custodire tutti i documenti di acquisto, giacché probabili plusvalenze sono tassate in Italia in base all’aliquota standard del 26%. La dichiarazione avviene compilando il quadro RT della sezione II del modello dei redditi. Nel caso l’investimento sia stato effettuato all’estero è necessario specificarlo invece nel quadro RW dello stesso modello.

N.B. Oltre a quanto riportato su questo punto nell’articolo, vi sarebbero poi da considerare le possibili ed ampie oscillazioni (positive o negative) nelle quotazioni dell'oro nonché il costo d’investimento, ovvero quanto si deve pagare per possederlo e/o cederlo. Una spesa che può arriva fino al 10% per monete o piccoli lingotti (spesso costi compresi tra il 3-5% in acquisto e vendita). Il che non è certamente poco e potenzialmente può superare il costo della presunta patrimoniale.

11°) A proposito di cassette di sicurezza è possibile che un’eventuale patrimoniale colpisca anche quanto ivi contenuto?

Non c’è risposta a questa domanda. In passato si è tentato di realizzare una sanatoria fiscale per quanto conservato eventualmente in cassette di sicurezza e frutto di attività in nero ma l’iniziativa non ha avuto seguito concreto per le difficoltà di realizzazione.

12°) Rispetto a quanto espresso nel suddetto articolo di LombardReport, si potrebbe poi aggiungere l’idea degli assegni circolari o dei contati ma è possibile che siano colpiti?

Spostare i soldi dal conto ad assegni circolari, ovviamente non trasferibili, conservandoli in un posto più o meno sicuro è alquanto incerto perché e pur sempre trattasi di moneta bancaria e si potrebbe applicare facilmente un’imposta anche agli assegni già emessi e non ancora incassati.

Seppur poi sia del tutto lecito prelevare contante, vi è un limite sulla tracciabilità dei pagamenti che non può superare i 3.000 euro (limite che scenderà a 2.000 dal 1 luglio 2020) ed è un limite che vale ai fini della lotta all’evasione fiscale e riguarda i controlli che il fisco attua. Logicamente tutto rimane tracciato e non è detto che tale soluzione permetta di evitare una patrimoniale in quanto l’Italia potrebbe imitare quanto fatto dalla Germania, con la pesante patrimoniale decisa nel 1952 ovvero prendendo a riferimento quanto posseduto ad una data anteriore… allora si prese a riferimento il 21 giugno 1948, ossia quattro anni prima!

QUAL E' LA SOLUZIONE MIGLIORE PER DORMIRE SONNI TRANQUILLI?

In conclusione, tutto dipende da come si vive questa situazione di incertezza in termini di ansietà. Se è elevata e si ipotizzano eventi estremi per l’Italia… l’alternativa del conto all’estero rappresenta un airbag psicologico, purché si sia coscienti che la patrimoniale si pagherebbe comunque!

Come riportato nell’articolo di LombardReport la soluzione di compromesso potrebbe quindi essere quella di aprire un conto oltre confine, con deposito di poche migliaia di euro, da tenersi come possibile destinazione futura dei propri risparmi in presenza di situazioni estreme.

E con situazioni estreme è forse più da intendersi un default dell’Italia e del relativo sistema bancario piuttosto che il “semplice” rischio di patrimoniale.

Saper anticipare eventuali evoluzioni, prevedendole per quanto si può, è verosimilmente l’arma migliore per non uscirne con le ossa rotte a fronte di situazioni imponderabili.

Detto ciò e rifocalizzandosi sul rischio di patrimoniale semmai nell’ordine di qualche punto percentuale e con l’opportuna razionalità, esiste una più semplice alternativa, ovvero gestirli in Italia, facendoli rendere bene al fine di attenuare così l’impatto di eventuali tasse straordinarie.

Conseguire qualche punto percentuale di guadagno sul proprio capitale potrebbe poi essere a volte molto ma molto più semplice di quanto si possa immaginare ed ancor prima di pensare a come conseguire rendimenti attraverso investimenti più o meno diversificati e/o complessi … basterebbe spesso tagliare i tanti ed esosi balzelli che gli intermediari finanziari (banche, assicurazioni, poste ecc.) applicano frequentemente ai nostri patrimoni.

Spese queste che spesso e in cambio di nessun valore aggiunto - per non dire negativo – (quali inutili commissioni di performance, spese di ingresso o di uscita / tunnel sui prodotti d’investimento, esose commissioni per gestioni inefficienti, costosi strumenti assicurativi, ecc. ecc. ecc.) potrebbero agevolmente coprire buona parte delle uscite derivanti da una patrimoniale.

Verificarle attentamente e ove necessario eliminarle definitivamente risolverebbe una volta per tutte "balzelli" anch'essi "patrimoniali" nonché generalmente annualmente ricorrenti (essendo spesso calcolati sul patrimonio) in grado non solo di coprire l'eventuale imposizione una tantum dello Stato ma a conti fatti, poter potenzialmente far guadagnare non pochi soldi grazie ai risparmi pluriennali conseguibili.

Ecco dunque e prima di qualsivoglia azione rivolta ad eludere con presunta astuzia italica una non certa patrimoniale - per di più assai incerta nell’ammontare – di guardarsi allo specchio sulla presunta furbizia propria o di coloro che cavalcano – spesso superficialmente – tali argomenti, in quanto e si rilegga bene il qui presente … si potrebbe facilmente rischiare con più certezza di passare da una ipotetica “padella” patrimoniale alla “brace” rovente di strumenti o soluzioni che potrebbero arrecare ben maggiori danni al proprio patrimonio, senza escludere eventuali problematiche col fisco.

BUONA CONSAPEVOLEZZA!